por Rodrigo Fernandes

De algum tempo para cá, quando um amigo nos recomenda um filme, não demora e lá vem a pergunta “tem na Netflix”? Com o Spotify e as músicas, a história é mesma. No caso de uma recomendação muito enfática, a gente pode até se dar ao trabalho de sair procurando em outros lugares, mas se o interesse não for tanto assim, a verdade é que a tal recomendação acabará sendo ignorada se não estiver disponível nestes aplicativos.

O pioneirismo e a execução impecável levaram estas marcas a se tornarem o lugar natural para a busca desses tipos de conteúdo. O Spotify abriu o seu capital na bolsa de valores há poucos meses. O ritmo de crescimento do negócio tem sido impressionante desde o lançamento do produto que leva o mesmo nome. No entanto, a empresa continua apurando prejuízo e tudo indica que esta situação não deverá ser revertida tão cedo.

As conquistas e os desafios da empresa que está mudando a indústria da música podem trazer algumas lições muito interessantes para a sua startup, e é sobre isto que vou falar neste artigo. A seguir, listo os principais aprendizados — úteis a qualquer empreendedor — aferidos a partir da história do Spotify:

1) Quem te ajudou a nascer pode te impedir de crescer

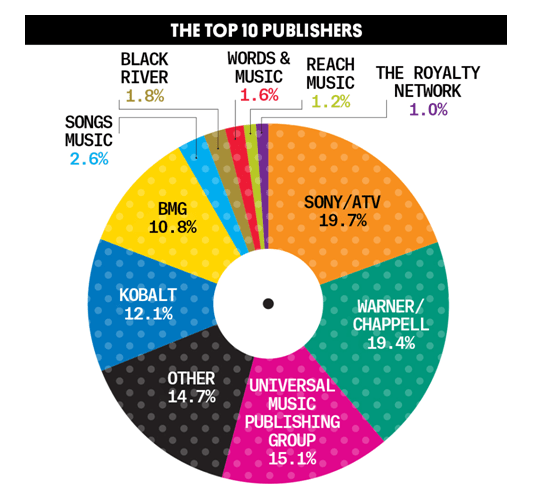

Logo no início da sua história, o Spotify assinou contratos com a Sony, BMG, Universal e Warner — empresas que representam nada menos que 80% do mercado de música. Deste modo, logo nos seus primeiros anos de existência, eles foram capazes de colocar todo o acervo musical das maiores gravadoras do mundo na palma da nossa mão.

Empresas com quem o Spotify firmou parcerias logo no começo representam 80% do mercado de música. Os acordos acabaram por não ser vantajosos pelos royalties (Imagem: Billboard.com/Reprodução)

Estas parcerias permitiram que o Spotify se apresentasse para o mercado, mostrando a conveniência que há em um serviço de streaming de música e assim conquistasse uma enorme base de usuários.

No entanto, a parceria feita entre uma startup e algumas mega corporações não poderia ser tão boa assim. O contrato entre o Spotify e as gravadoras prevê um pagamento de royalties de 75% do valor recebido pela empresa e cláusulas que impedem que a startup tenha algumas iniciativas que não sejam do interesse das gravadoras.

2) Para escalar, é preciso descolar a receita das despesas

O que faz com que o investimento em startups tenha um potencial de retorno tão alto é que o seu custo marginal é próximo de zero (ou seja: o custo trazido por um novo cliente é desprezível e o de distribuição, online, tende a zero).

O caminho ideal das startups é conhecido — o que é diferente de ser fácil: é feito um grande investimento inicial no desenvolvimento do seu produto na expectativa de que haverá uma curva forte de crescimento e que a receita trazida por cada cliente adicional se traduza basicamente em dinheiro na conta.

Mas a situação do Spotify é um pouco diferente. Para cada 100 dólares de receita adicional, cerca de 75 vão diretamente para as gravadoras. Uma parte considerável do que sobra é gasta com a infraestrutura — que, no caso de streaming, não é um custo tão pequeno como nas startups que não lidam com um volume tão grande de dados.

Com muito esforço, a empresa tem conseguido melhorar um pouco a sua margem bruta, mas os seus índices continuam muito abaixo da média de mercado e abaixo até mesmo da Netflix, que é um negócio com algumas características bastante similares.

Com uma proposta ousada de dar acesso a mais de 30 milhões de músicas por um pequeno valor mensal, o Spotify saiu na frente e conquistou a maior fatia deste mercado. Mas a sua situação continuará sempre frágil se suas despesas continuarem crescendo no mesmo ritmo que suas receitas.

3) Entenda a cadeia de valor do seu negócio

No modelo tradicional, as gravadoras fazem contratos com as bandas. Estas cuidam da composição e gravação das suas músicas, enquanto às gravadoras cabe oferecer a estrutura, promover o grupo no rádio e televisão, gravar CDs e distribui-los no varejo. A gravadora se torna detentora dos direitos daquelas músicas e repassa cerca de 10% do valor de venda dos CDs para as bandas.

Este arranjo (sem trocadilho) pode parecer por demais favorável às gravadoras e pode ser que realmente o seja. Mas o fato é que todo o trabalho de marketing, gravação e distribuição feito pelas gravadoras não pode ser menosprezado.

Uma gravadora funciona com uma lógica semelhante a de um fundo de venture capital: o resultado gerado pelas bandas de sucesso ajudam a cobrir o rombo do investimento feito nas que não dão retorno

Repare que embora os músicos tenham direito a uma fatia da receita gerada pela sua obra, quem detém os direitos sobre a música e que decide o que fazer com ela, como regra geral, é a gravadora. Foi isso que fez com que algumas gravadoras se tornassem negócios altamente lucrativos e é justamente esta lógica que faz com as músicas antigas mantenham seu valor mesmo depois de algum tempo — ao contrário do que acontece com as notícias de jornal e com a maior parte dos filmes.

4) Seus concorrentes podem ter motivações diferentes da sua

O Spotify foi a startup pioneira no mercado de streaming de música, mas já faz tempo que não estamos sozinhos neste mercado. Pesos pesados como Apple, Google e Amazon também lançaram as suas soluções e têm sido agressivos na conquista de mercado. Aliás, a Apple já chegou à liderança do mercado norte-americano.

Mas o posicionamento de mercado do Spotify é diferente destes outros gigantes. Trata-se de uma empresa que vive exclusivamente do streaming de música. Por mais que um período amargando prejuízos seja normal e aceitável entre empresas de tecnologia, há a expectativa de que em algum momento a empresa venha a se tornar lucrativa.

Por outro lado, a Apple pode se dar ao luxo de manter seu streaming mesmo sem gerar resultados financeiros, de modo a alavancar a venda de seus produtos e serviços. A Amazon pode fazer o mesmo a fim de entregar mais valor ao Amazon Prime. A Google pode oferecer streaming de música apenas como mais um dos itens dentro de um pacote que também inclui filmes e seriados no Youtube, o Youtube Premium.

A vida não é nada fácil quando o seu concorrente pode de se dar ao luxo de oferecer um produto similar sem ter nenhuma pressa com o retorno financeiro a ser gerado

5) Se a farinha é pouca, meu pirão primeiro

Imagine como seria se a 99Taxi tivesse feito contratos com as empresas de transporte e cooperativas de táxi, em vez de lidar diretamente com os motoristas. Talvez o seu crescimento tivesse sido ainda mais acelerado, já que seria possível estabelecer parcerias com centenas de motoristas de uma só vez.

O problema é que neste caso, o valor pago pelo cliente teria que ser divido entre três partes: motorista, aplicativo e empresa de transporte, e não em duas (app e motorista).

Quando um resultado precisa ser dividido entre vários intermediários, quem tem mais força na relação fica sempre com a maior parte

Hoje há um dilema. Artistas consideram uma ofensa o valor pago pelo Spotify. Ao mesmo tempo, a empresa amarga prejuízos desde que foi criada (com exceção do trimestre anterior ao IPO).

Na realidade, este nó não pode ser desatado pelos artistas e nem pelo Spotify. As gravadoras, que detêm os direitos sobre o acervo de gravações e o contrato com os artistas, são onde o lucro desta cadeia de valor acaba ficando estacionado.

Mas as coisas se complicam ainda mais. O Spotify se tornou responsável por uma fatia cada vez maior da receita total das gravadoras (lembre-se que a receita com a venda de CDs só faz cair). Assim, se as gravadoras deixarem de trabalhar com o aplicativo, irão perder a maior parte da sua receita. Ao mesmo tempo, o Spotify depende da parceria com as gravadoras para que ela possa existir. Famoso problema do ovo e da galinha…

6) Inovações podem criar novas cadeias de valor

Ninguém sabe qual será o desenrolar desta história, mas o fato é que a cadeia de valor da indústria da música nunca mais será a mesma. Uma possibilidade é que o Spotify obtenha um grande volume de conteúdo que não dependa das gravadoras (e que, portanto, não implique em pagamento de royalties). Dada a grande concentração de mercado das grandes gravadoras, este parece um desafio monstruoso.

A fim de caminhar neste sentido, o Spotify criou um modelo no qual até 50% da receita é transferida para a banda, o Spotify não detêm os direitos sobre as músicas (ao contrário do que é feito pelas gravadoras) e dá liberdade para que que os grupos musicais façam parceria com outras empresas de streaming, como Apple e Amazon.

Com base na mesma lógica, a empresa tem investido pesado em podcasts. Recentemente, o Spotify adquiriu a Gimlet Media, empresa que produz alguns podcasts de maior sucesso no mundo. Ao mesmo tempo, foi anunciada a compra da Anchor, uma plataforma que facilita a produção desse tipo de conteúdo (em áudio, que não é música). Com a primeira aquisição, o Spotify se diferencia da concorrência pela qualidade do seu conteúdo (ao estilo Netflix com BirdBox); com a segunda, ela atrai uma variedade enorme de podcasts, que podem ser do interesse de diversos públicos (ao estilo Youtube com seus vídeos amadores).

A aposta no crescimento dos podcasts é tão séria que Daniel Ek, o CEO da empresa, recentemente disse que o futuro do Spotify está no áudio e não apenas na música. Caso o Spotify tenha sucesso nesta empreitada (e o crescimento da base de usuários tem sido impressionante nos mercados fora dos EUA e Europa) e faça com que o acervo das principais gravadoras se torne apenas uma parcela daquilo que é ouvido pelos seus usuários, a relação de forças poderá se inverter. Neste caso, as gravadoras passarão a ter maior dependência da receita gerada pelo serviço de streaming que a dependência do serviço com relação à boa vontade das gravadoras.

O Spotify mira agora não apenas o mundo da música, mas do áudio como um todo. Não à toa, adquiriu recentemente duas grandes empresas de podcast.

Como disse a revista Wired, o Spotify possui um “poder secreto” capaz de direcionar o seu tráfego para onde eles desejam, ou seja, para as músicas em que eles têm menores custos de royalties.

As playlists da Spotify possuem o poder de decidir se uma música irá se manter totalmente desconhecida ou irá se tornar um hit

De fato, o Spotify não mudou apenas o lugar onde as músicas podem ser encontradas, mas também o modo pelo qual as músicas são encontradas. Boa parte dos usuários não faz nada além de clicar na playlist que se adequa para o seu momento. Assim, cada uma das músicas a serem reproduzidas fica a cargo dos algoritmos — e da lógica comercial — do Spotify.

O perigo de tentar acabar com a dependência das gravadoras é que elas podem chegar à conclusão de que o Spotify está ficando poderoso demais e resolver tirar todo o seu acervo musical da plataforma ante que isso realmente se concretize. Outra possibilidade é que esta inversão de poder com as gravadoras não ocorra (ou demore muito a acontecer) e que o streaming de música acabe se tornando apenas um serviço agregado dentro do pacote de empresas como Apple, Google ou Amazon.

Esta inversão é praticamente inevitável no longo prazo, mas é preciso chegar vivo até lá. Se o oxigênio acabar antes disto, um cenário possível seria a aquisição do Spotify por algum dos grandes players.

7) Entenda as variáveis críticas do seu negócio

Um serviço de streaming chamado Tidal foi comprado pelo cantor Jay-Z em 2015. Dado que o Spotify e outros produtos já estavam no mercado, eles tentaram se diferenciar pelo fato dos seus acionistas serem os próprios artistas, pelo conteúdo exclusivo e a alta qualidade do som.

O lançamento do produto foi um grande sucesso mas, depois de apenas duas semanas, eles já não estavam mais nem entre os 700 aplicativos mais baixados nas lojas virtuais de aplicativos. Analisando a lógica do negócio, é fácil entender o porquê.

Como seu modelo pretendia dar mais valor à figura do artista, os royalties pagos por eles se posicionaram como as mais altas que qualquer outro serviço disponível no mercado. Para reforçar o valor do trabalho feito pelos músicos, não foi liberada uma opção gratuita, o que era uma velha demanda do artistas. Eles acreditavam que assim, muitos músicos seriam atraídos para a plataforma e, por consequência, uma grande base de usuários iria optar pelo produto.

Ora, se o Spotify paga menos royalties, tem uma base de clientes imensamente superior e ainda assim não tem lucros, deveria ser claro que o modelo deles não poderia ter um futuro promissor. A Tidal, no entanto, imaginou que a exclusividade de algumas músicas seria um grande atrativo, mas isso dura pouco tempo, já que isso não faz sentido do ponto de vista financeiro para o artista. Um ou outro usuário pode pagar pela tal exclusividade, mas a maioria não vê motivo para isso.

Além disso, o serviço foi oferecido por 19,99 dólares mensais, em um momento em que o mercado já estava condicionado a outras opções que eram gratuitas ou não custavam mais que 9,99 dólares. No final das contas, a Tidal criou um modelo de negócios que se diferencia (para o bem ou para o mal) em uma série de pontos, mas deixou de lado o mais importante de todos: havia uma gravadora no meio do caminho.

Um negócio com alto custo de operação, custo variável que corresponde à maior parte da sua receita e que tenha sido a quarta opção a chegar ao mercado, não poderia dar certo com apenas alguns ajustes aqui e ali no seu modelo.

E o Spotify já estava aí há algum tempo para mostrar isto para eles.

Rodrigo Fernandes, 41, é formado em Ciência da Computação pela UFMG, com MBA pela Fundação Dom Cabral. Fundou a Eteg e a Escola em Movimento. Há alguns anos resolveu que estava na hora de empreender em outras terras, largou tudo e se mudou com a família para a cidade de Waterloo, no “Vale do Silício canadense”.