A Moneto nasceu com uma ideia muito clara de “ser inclusiva e tentar amparar as 55 milhões de pessoas que não possuem conta em banco” no Brasil – os números são do Instituto Data Popular em pesquisa realizada em 2013. Para tanto, logo de cara, precisou abandonar as expressões rebuscadas relacionadas à Economia, bem como os onipresentes termos em inglês habituais de uma fintech (opa!), de uma startup (opa!), de uma jovem empresa de tecnologia trabalha com serviços financeiros. Agora sim.

Sediada em São José dos Campos (interior de São Paulo) e também no Google Campus, na capital paulista, a Moneto lançou em janeiro do ano passado um aplicativo de gestão de cobranças, com pagamento online que tem como principal objetivo acelerar o recebimento das vendas do autônomo. Ou seja, um app para ajudar trabalhadores a cobrarem pelos serviços prestados sem a necessidade de ter uma conta bancária para receber o dinheiro.

Quando fala em autônomo, a Moneto está se referindo ao jardineiro, ao piscineiro, ao pedreiro, o vendedor de porta em porta, ao eletricista, enfim, a uma gama significativa de profissionais que muitas vezes encontra dificuldades para conseguir ajuda nos bancos. Isso inclui também os devedores, gente com o nome no SPC e no Serasa e que, nem por isso, deixa de trabalhar e ter o que receber. Marcos Arruda, 42, CEO da startup (à qual se refere no masculino, “o” Moneto, por conta do app) fala da opção por este mercado, que é estratégica para o business: “Juntamos a dificuldade de gestão de recebíveis com o meio de pagamento online. Queremos ajudar quem tem dificuldade em ambos. O app faz a gestão de recebimentos e pagamentos online”.

VOCÊ MAL COMEÇA E JÁ ESTÁ REFAZENDO TUDO

Marcos, que é engenheiro aeronáutico pelo ITA e estudou negócios estratégicos e administração em Navarra (Espanha), conta que o primeiro semestre de existência da startup serviu para ele e os sócios compreenderem as necessidades do mercado escolhido. Depois de ouvirem a demanda de seis mil pessoas, Marcos e os outros fundadores, o CPO Carlos Arruda (que vem a ser seu irmão), 44, e o CTO Paulo Silva, 39, notaram que a ferramenta então criada era muito complexa para o público que pretendiam atingir. Ele conta:

“O app estava com cara de software. O cliente baixava e se perdia. Tivemos que refazer quase tudo”

Com o apoio do Google Campus, conseguiram simplificar a linguagem, criaram vídeos explicativos e tornaram o texto mais palatável. O visual também ficou mais prático, o espaço para tirar dúvidas ficou mais claro e o Moneto passou a finalmente ganhar mercado. Marcos tem passado a maior parte do tempo em São Paulo, onde funciona o setor de negócios da stratup. No interior, no pólo tecnológico de São José dos Campos, ficam os outros dois sócios e mais 22 funcionários. É onde funciona o setor de desenvolvimento e operações. Idas e vindas, é claro, são comuns entre a equipe, para aproveitarem eventos do Campus, por exemplo.

Parte do time da Moneto com Ryan Warrender (ao centro, de camisa clara), especialista em sites e aplicativos Google. O encontro aconteceu graças à residência da startup no Google Campus, em São Paulo.

Nesta fase, eles também criaram a possibilidade de acessar o aplicativo também pela web – inicialmente existia apenas a versão mobile, para smartphones. O diferencial da Moneto em relação aos seus concorrentes, na visão do CEO, está justamente no fato de auxiliar o cliente a cobrar pelo pagamento. E essa preocupação surgiu da experiência anterior de Marcos. Anos atrás ele já havia colocado no mercado a Boldcron, uma startup responsável por pagamentos online, que logo foi adquirida pelo Uol.

Marcos permaneceu mais uns anos no negócio como diretor, até que se atentou para a nova demanda de energia que é gerir a cobrança de um pequeno negócio. “Cobrar é um ato desgastante. E o autônomo muitas vezes não cobra na hora certa. Aí a inadimplência aumenta, aparecem as dívidas”, diz, para emendar: “Pensamos em fazer esse aplicativo de gestão de cobrança para, assim, dar liberdade para o cara que é pequeno se preocupar com outras coisas”.

O SEGREDO É SER SIMPLES

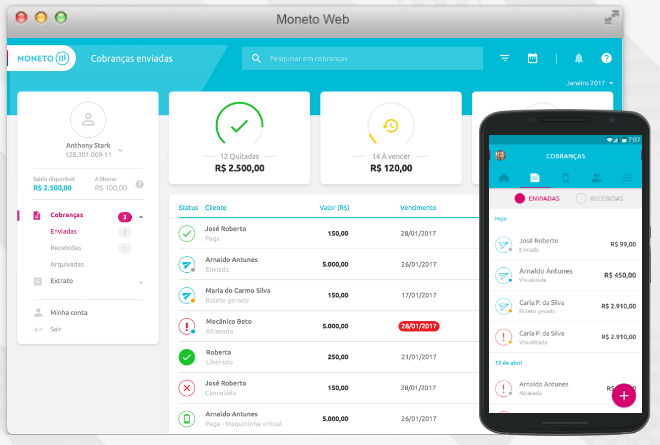

Atualmente o app funciona de maneira prática. O cliente faz um cadastro, aguarda a aprovação e depois pode incluir as pessoas ou empresas para quem presta serviços. As cobranças são feitas via e-mail ou SMS (lembremos que nem todo o mundo tem smartphone, daí o SMS ainda ser usado). Com o app o celular se transforma em uma maquininha e o pagamento pode ser feito por meio de cartão de crédito, além de boleto bancário ou débito online. O dinheiro recebido fica disponível para saque (a ser destinado para qualquer conta em qualquer banco) ou também pode ser transferido para carregamento de celular pré-pago. A Moneto fica com 3,99% de cada transação.

Depois de ser redesenhada, a interface o app Moneto ficou mais simples de usar.

Por trás da startup há um investimento da SP Ventures e do empresário Romero Rodrigues (Buscapé, Endeavor, Redpoint). Juntos, colocaram 2,5 milhões de reais na Moneto. A expectativa dos sócios é que o negócio chegue a 50 mil clientes ativos em 18 meses. Atualmente, o aplicativo tem pouco mais de 10 mil downloads e cerca de 2 mil clientes ativos. Há chão pela frente, é claro.

Apesar de já estar operando, a startup ainda não tem dados de faturamento consolidados. Marcos conta que o ticket médio de 150 reais por transação e que, apesar de haver a opção desktop, 80% das transações são feitas por smartphones. A hora agora é de crescer. E, como o público alvo são os microempreendedores das classes C e D, o fundador da Moneto acredita que a melhor forma de divulgação do aplicativo é no popular boca a boca. “Estamos no Google e nas principais ferramentas digitais de divulgação, claro. Mas acreditamos que o negócio vai ser divulgado mesmo com um usuário falando com o outro. Um eletricista comenta com o outro. Um jardineiro recomenda para o parceiro de trabalho. E assim vamos ganhando mercado”, diz.

O aplicativo está ainda em fase inicial e cumpriu cerca de 40% do que é capaz de realizar, segundo Marcos. Assim que tiver os 50 mil clientes da meta e uma base de dados consequentemente maior, a startup também quer oferecer crédito para os autônomos. Mas isso é em um futuro próximo.

Por enquanto, a Moneto — e tantas outras fintechs — está em busca de mais clientes. Mas com um linguajar mais simplão. “A ideia é ‘administre seu caloteiro aqui’. De maneira simples e direta. Mande alerta para quem está te devendo. Sem a presença do banco. Porque a gente sabe que fazer com um banco emitir boleto hoje é uma novela. Queremos facilitar”, diz Marcos.

A informalidade é uma barreira que dificulta o acesso a crédito para quem trabalha como motoboy. Com esse público em foco, a startup Trampay antecipa o valor das corridas feitas pelos entregadores e oferece empréstimos a juros baixos.

No dia a dia, você se enrola para administrar as contas? Ex-colegas do curso de Engenharia da Computação, Pedro Gomes e Felipe Castro fundaram a Friday, uma fintech com a missão de ajudar o usuário a tomar as rédeas de sua vida financeira.

A falta de um líder de produto ou de alinhamento à estratégia de negócios pode emperrar a transformação digital até nas grandes empresas. Saiba como a BossaBox fornece times sob medida para resolver desafios de gigantes como Bayer e Gerdau.