Quando pesquisava um modelo de negócio para chamar de seu o economista Sandro Reiss, 42, se deparou com uma característica que era muito comum no mercado de empréstimos brasileiro. “O cara tinha que faltar no trabalho às vezes uma, duas vezes, passava por uma entrevista vexatória dentro de um processo opaco em que não sabia se estava sendo bem avaliado ou não. Em geral a pessoa também só conseguia empréstimo onde tinha conta em banco e com taxas muito altas”, conta. Foi aí que ele viu uma oportunidade e criou, em 2013, a Geru, uma fintech que oferece empréstimos pessoais… sem garantia! Isso mesmo: ele queria levar ao extremo a intenção de aniquilar o constrangimento de quem pede empréstimo. A ideia era ousada e, claro, de sua concepção até Sandro de fato conseguir colocar a startup em pé, ele enfrentou várias dificuldades. “Foram dois anos de maturação, para dizer de um jeito bonito”, diz.

Na empreitada, Sandro juntou-se a outros dois sócios, o desenvolvedor de softwares Tomás Corrêa, 42, e a matemática Karin Thiess, 47. Juntos, tiveram que romper primeiro a barreira da regulação do setor no Brasil e, depois, a da baixa qualidade e da quantidade reduzida dos dados de créditos disponíveis no país. Como não exigem fiador ou garantias este último ponto era fundamental.

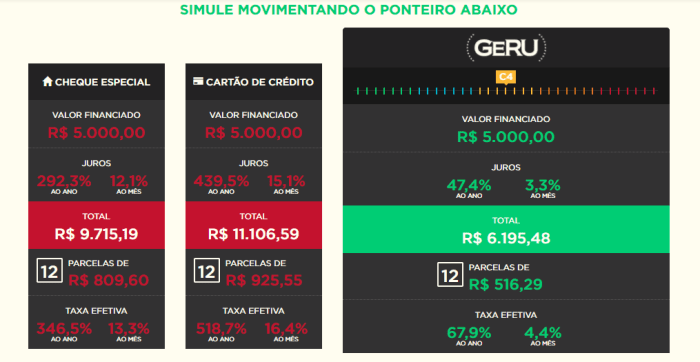

TECNOLOGIA, EM VEZ DE CONSTRANGIMENTO, NA HORA DE DAR CRÉDITO

Sobre isso, Sandro faz uma queixa comum de empresários do setor: a falta de um cadastro positivo para ter mais dados de bons pagadores (uma espécie de “Serasa” ao contrário). Contudo, mesmo sem isso ele não desistiu e, se elas não existiam, ele inventou formas de investigar seus clientes em bancos de dados públicos e parceiros:

“Para avaliar o crédito, vasculhamos mais de 300 bases de informações online. Depois, cruzamos esses dados em diversos algoritmos que nós desenvolvemos”

Se uma dificuldade ele conseguiu contornar usando tecnologia, a outra é bem mais arcaica e complicada de contornar. Diz respeito à Lei 4.595, que define como funciona o sistema financeiro nacional — e afirma que fazer empréstimos é algo exclusivo de bancos autorizados pelo Banco Central a operar. O caminho, então, foi procurar uma instituição financeira parceira. Demorou, mas conseguiram se aliar à Andbank, que é quem emite todas as operações de crédito, sendo que a Geru atua como seu correspondente bancário.

Parece uma corrida de barreiras. Você supera uma, tem outra logo ali. Sandro conta que ultrapassar essas várias dificuldades do serviço que se propôs a oferecer (crédito sem exigir garantias) ainda não era suficiente para a startup se diferenciar. Faltava oferecer crédito de uma forma mais amistosa e simples do que as opções no mercado. Mais uma vez, a tecnologia foi o meio de resolver o desafio: a plataforma Geru foi criada especialmente para dar suporte a isso.

A Geru trabalhou para que o usuário pudesse ver toda a operação (e as simulações que quisesse) na tela, de modo simples de entender.

“Vimos que o mais interessante era criar uma plataforma que permitisse aos usuários fazerem toda a operação sozinhos, pelo site, com respostas rápidas sobre os pedidos de crédito”, diz ele. O envio de documentos e fotos, portanto, é feito online com imagens capturadas pelo celular do usuário. A assinatura do contrato de crédito também é eletrônica. E cada cliente tem, à sua disposição, uma espécie de “painel de controle” pelo qual acompanha o pagamento de seu empréstimo também online.

O cliente preenche um cadastro e tem uma resposta em seguida, que diz se ele foi inicialmente aprovado ou, então, que não poderá ser atendido. Se ele foi aprovado, recebe junto uma nota de crédito, baseada na política de avaliação de crédito (descrita no site). Existem 35 notas diferentes e cada uma define qual a taxa que o cliente irá pagar. Após envios de mais de informações e mais checagens, o dinheiro cai no dia seguinte na conta do cliente.

VOCÊ RESOLVE UM PROBLEMA, TEM OUTRO ALI NA FRENTE

O funcionamento descrito acima resolve boa parte do propósito da startup. Mas era preciso mais: ainda faltava a Geru conseguir oferecer juros mais em conta, para efetivamente atrair e reter seus clientes. Para conseguir o feito, eles copiaram o modelo de marketplace lending de startups já maduras em outros mercados, como a Prosper e a LendingClub. A proposta é trazer os recursos dos empréstimos de terceiros – os investidores profissionais.

“Não é um investimento que você possa comprar de prateleira, não é uma oferta pública. A definição de investidor profissional que seguimos é da CVM [Comissão de Valores Mobiliários]. São pessoas que têm capacidade de avaliar e correr os riscos de um investimento menos conservador”, afirma Sandro.

Desse modo, quem corre o risco de inadimplência, em última análise é o investidor — e não a Geru. Mas nessa estratégia, também foi preciso se adaptar a normas brasileira. Primeiro, Sandro precisou abrir outra empresa, chamada Geru Securitizadora, especialmente para comprar as operações de crédito, os empréstimos, e securitizar no mercado de capitais. Depois, esses investidores compram um ativo financeiro, um título, que a Geru emite. Sandro fala sobre o resultado dessa estratégia:

“Não há uma garantia para o investidor. O que fazemos é diluir, estatisticamente, o risco da operação para ele”

Ele prossegue: “Conseguimos mitigar o risco do investidor porque ele compra uma fração de securitização, e não um empréstimo. Ao adquirir uma participação em um grupo que tem milhares de empréstimos, conseguimos o efeito de diluição do risco”.

Essa captação de terceiros, o risco transferido e o modelo de verificação dos clientes são alguns dos motivos dos juros menores que a Geru oferece. É isso, afinal de contas, que em tese faz a engrenagem girar: mais tomadores de crédito procuram e pagam em dia e, consequentemente, mais investidores aportam dinheiro.

Porém, para dar certo existem mais fatores em jogo. “Conseguimos fazer isso com o uso muito intensivo de tecnologia no processo, que faz que nosso custo operacional e transacional seja mais baixo. E, também, não temos uma operação offline, que é algo extremamente custoso”, conta Sandro.

COMO GANHAR DINHEIRO OFERECENDO CRÉDITO A JUROS BAIXOS E SEM GARANTIA

Na prática, a Geru oferece os empréstimos pessoais sem garantia (como dito) em valores que vão de 2 mil reais a até 50 mil reais, dependendo da capacidade de pagamento da pessoa, e em prazos de 12 a até 36 meses. Os juros variam de 2% a 5% ao mês. Para comparar, em setembro a Fundação Procon aponta que a taxa média nessa modalidade é de 6,34% ao mês em seis grandes bancos no país.

“Um cliente que tenha empréstimo com a gente paga em média 60% menos do que pagaria no banco em empréstimos caros como cheque especial e cartão de crédito, fora que não precisa apresentar garantias”, afirma o fundador.

A receita da Geru é obtida de duas formas. Há uma taxa cobrada quando a operação é iniciada, paga pelo cliente, e outra, de prestação de serviços ao longo da vida do empréstimo, que é paga pelo investidor. A taxa inicial é de 5% do valor do empréstimo e a de serviço é de 3% em cima dos valores recebidos por mês.

A média de valor emprestado por pessoa pela Geru é de 12 mil reais. Sandro diz que o cliente típico tem da startup tem entre 25 e 45 anos e que seu principal objetivo é refinanciar dívidas mais caras. Ele diz não poder revelar números de faturamento da companhia, mas afirma já terem concedido “dezenas de milhares de empréstimos”. O negócio começou com bootstrapping (investimento próprio dos sócios) e já passou por duas rodadas de investimento, não reveladas as fontes. O break even aconteceu no ano passado. Atualmente com 60 funcionários, a startup está pronta para crescer e enfrentar um mercado que tende a ser cada vez mais concorrido.

Sandro fala a respeito: “Nossa concorrência direta ainda não é alta, mas o setor de fintechs tem muito entrantes. Em qualquer o programa de aceleração, hoje em dia, tem empresas de empréstimo. Por outro lado, este é um negócio muito peculiar, diferente, em que a curva de experiência do empreendedor e a própria plataforma são muito relevantes”.

Mesmo com a startup já estabelecida, Sandro afirma que a Geru ainda tem diante de si o desafio de conseguir se mostrar como alternativa a mais brasileiros, mostrando que o cliente pode conseguir crédito rapidamente, podendo também comparar opções de forma rápida e intuitiva. Ela fala dessa barreira:

“Temos um desafio grande de marca, de nos mostrar. E temos o desafio de cultura, pois as pessoas têm que se ver como consumidoras de crédito. Pedir crédito não é pedir um favor”

Para mudar isso, prossegue, “é preciso muita comunicação e trabalho para mostrar que crédito não é só para quem está desesperado, mas sim uma alternativa para realizar um projeto ou para obter saúde financeira”.

NÃO BASTASSEM OS DESAFIOS COMUNS, AS FINTECHS JÁ SÃO ALVO DE FRAUDES

Lembra da corrida de barreiras? Então: ela não acaba. Se de um lado há esse desafio de mudar a cultura e conseguir aparecer mais como marca e atrair mais clientes, por outro… startups como a de Sandro já atraem atenção indesejada: fraudadores. Sandro conta que o setor de fintechs já sofre com fraudes financeiras no país. Há quadrilhas que procuram pessoas afirmando que elas precisam pagar uma taxa caso queiram ter seus empréstimos liberados em fintechs. Sandro conta que é um hábito comum, de quem busca crédito, que é procurar em muitos lugares diferentes. Com isso, tornam-se vulneráveis à ação dessas quadrilhas.

“Algumas plataformas eletrônicas que oferecem crédito não são confiáveis, não são seguras e repassam os dados para gangues que telefonam para as pessoas e dizem mentiras, em busca de dinheiro. Orientam, por exemplo, que a vítima pague a suposta taxa em uma lotérica, justamente para o pagamento não ser rastreado”, conta.

Essa condição forçou a Geru a investir no reforço de sua comunicação e aumentar a segurança de informações. Há avisos bem grandes na plataforma alertando que a startup não telefona para os clientes, não cobra taxas dessa forma, não pede pagamentos em lotérica etc.

A corrida não para, mas há um alento, esperado pelas fintechs, que no médio prazo pode representar mais facilidades e menos custos. Sandro também está nessa expectativa e conta que o Banco Central disponibilizou recentemente em consulta pública (de número 55 de 2017), a proposta para criar dois novos tipos de instituição financeira. Uma seria a chamada “sociedade de crédito digital” e, outra, a “sociedade de empréstimos entre pessoas”. “Se essa regulação for editada como foi proposta, permitirá que as empresas de crédito digital se tornem uma espécie de instituição financeira light, que não pode acessar depósitos, mas pode originar empréstimos. Com isso, teríamos a opção de trabalhar de forma mais independente”, afirma. E segue na corrida.

A informalidade é uma barreira que dificulta o acesso a crédito para quem trabalha como motoboy. Com esse público em foco, a startup Trampay antecipa o valor das corridas feitas pelos entregadores e oferece empréstimos a juros baixos.

No dia a dia, você se enrola para administrar as contas? Ex-colegas do curso de Engenharia da Computação, Pedro Gomes e Felipe Castro fundaram a Friday, uma fintech com a missão de ajudar o usuário a tomar as rédeas de sua vida financeira.

A falta de um líder de produto ou de alinhamento à estratégia de negócios pode emperrar a transformação digital até nas grandes empresas. Saiba como a BossaBox fornece times sob medida para resolver desafios de gigantes como Bayer e Gerdau.